【半導體動態分析】超級科技周期啟動中!兩年之內看不到掉頭的可能性,兩主線抓牛股

【硬核研報】變化小而壽命長,媲美高端白酒的超級賽道已被發掘!直播帶貨逐步放量,券商高喊7000億市場里的“新消費龍頭”即將誕生

【碳中和動態分析】三巨頭聯合進軍,隆基漲價!去年中國海上風電新增容量超過3GW,占全球新增一半以上

【硬核研報】從“偏安一隅”到布局全國,市占率省內第一國內前三!軌道交通持續放量,這只龍頭已構筑核心壁壘

來源:紡服新消費馬莉團隊

報告導讀

瑞麗醫美12月赴港IPO,作為杭州代表性中型連鎖機構其募資計劃中也透露出對醫美終端品牌化、連鎖化之信心,積極尋求自建擴張及業內并購機會。

投資要點

瑞麗醫美:深耕杭州,浙江省代表性中型醫美連鎖品牌。

瑞麗醫美創立于2008年,2019年收入/凈利潤規模(不考慮上市費用)達到1.91億/2559萬元,從銷售額計市場份額來看,2019年瑞麗在杭州市場約300名醫療美容服務提供商中排名第4,市占率4.1%,在浙江省約850名醫療美容服務提供商排名第5,市占率1.9%,是浙江省內代表性醫美連鎖品牌之一,2020年12月實現港股上市IPO。

杭州瑞麗為標桿機構,4間機構已全部實現盈利

瑞麗下轄2家醫美醫院及2家門診部,其中杭州瑞麗為體系內標桿機構,作為杭州5家5A整形醫院之一貢獻集團收入半壁江山,2019年收入規模達到9449萬,活躍客戶數量2019年達到2.74萬名;其余機構如瑞安瑞麗、瑞麗天鴿、蕪湖瑞麗也已全部收回投資。2019年瑞麗旗下醫美機構整體利用率達到80%,收支平衡期/投資回報期平均在21個月/47個月。

收入快速內生增長來自微創及光電等輕醫美項目的增長提速

18/19年瑞麗醫療美容服務收入增長30%/26%,主要來自已有機構輕醫美業務的高速增長,其中微創美容服務18/19年收入增長40%/39%,皮膚美容服務收入增長74%/39%,輕醫美總體收入占比從2017年的50%提升至2019年的70%。

毛利率方面,手術/皮膚/微創毛利率分別在2019年達到70%/61%/43%,公司未來有意通過有意識的業務結構調整提升競爭力,如提升公司手術業務中鼻部項目的業內影響力、以及通過差異化服務提升輕醫美客戶客單價等。凈利率來看,近兩年瑞麗凈利潤(剔除上市費用)穩定在13%以上,處于上市醫美龍頭中游水準,對于中小規模機構來說可圈可點。

發展規劃:內生+外延并舉繼續拓展江浙滬影響力,參股上游企業試水垂直整合

瑞麗已有4家機構接待能力逐漸接近上限,本次IPO募資將主要用于杭州、蕪湖瑞麗的擴建及服務內容豐富以及新機構(上海自建+浙江收購)的擴張以持續提升在浙江及周邊地區品牌影響力。與此同時,公司也積極尋求產業鏈垂直整合機會,如19年通過參股九美信禾切入上游膨體市場等。

從估值來看,瑞麗目前7.8億港幣市值,對應2020年2000萬左右人民幣體量的凈利潤(根據公司披露全年420萬元歸母凈利預期,剔除上市費用估算)估值達到33X,相較A股朗姿股份/新三板華韓整形等區域性醫美龍頭規模尚小,隨著募資到位,2021年公司已有醫院的擴建即將陸續展開,新醫院建設/收購也在規劃之中,作為長三角地區代表性醫美品牌發展值得持續關注。

風險提示:1)疫情影響零售環境,削弱客戶群體消費能力;2)募資不及預期或新醫美機構培育進度不及預期

報告正文

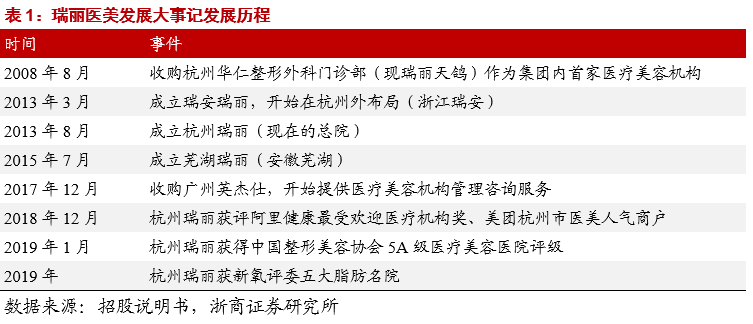

1.瑞麗醫美簡介:08年起步于杭州,浙江代表性醫美連鎖品牌

深耕杭州,浙江省代表性醫美連鎖品牌。瑞麗醫美創立于2008年,發展12年,目前旗下共運營2家醫療美容醫院(杭州瑞麗、瑞安瑞麗)及2家門診部(瑞麗天鴿、蕪湖瑞麗),2019年收入/凈利潤規模(不考慮上市費用)達到1.91億/2559萬元,凈利率13.4%;從銷售額計市場份額來看,2019年瑞麗在杭州市場約300名醫療美容服務提供商中排名第4,市占率4.1%,在浙江省約850名醫療美容服務提供商排名第5,市占率1.9%,是浙江省內代表性醫美連鎖品牌之一,2020年12月實現港股上市IPO。

收入復合增速達到30%,20年下半年業績恢復良好。瑞麗17-19年收入/經營相關凈利潤復合增速達到30%/20%,規模增長速度跑贏行業。

2020年受到疫情影響上半年收入及利潤下滑,但根據招股書披露預測全年歸母凈利不少于420萬元,考慮其中包含1500萬元左右上市費用影響,全年經營相關凈利潤利潤仍達到1900萬元以上,側面體現下半年業績恢復良好,從實際情況來看,9月為止活躍客戶人數已達到19年同期的96%,而前9個月診療量更受益輕醫美需求蓬勃發展較19年同期增長1.4%。

核心團隊深耕醫美領域多年,實控人持股53%;昊海生物科技作為基石投資者持股2.4%。瑞麗醫美創始人傅海曙先生為外科醫生出身,2008年通過收購杭州華仁整形外科(后改名為瑞麗天鴿)創立本集團,目前作為實控人通過其100%持股的Ruide.BVI持有公司53%股權;除傅先生外,集團另有兩位核心董事,其中宋建良先生2008年已經加入集團,其作為擁有33年醫療美容臨床經驗的資深專家目前主要擔任旗下4間機構的院長,余凱先生同樣在醫療保健行業擁有超過10年經驗,其作為廣州英杰仕創始人隨2017年瑞麗全資收購英杰仕加入集團,作為行政總裁協助集團整體管理和策略規劃。

除管理層外值得注意的是,在本次IPO后昊海生物科技(昊海生科全資子公司)作為基石投資者持股2.4%,體現作為產業鏈上游龍頭與優質下游公司深度戰略合作的決心。

2.運營4間成熟機構,輕醫美帶動18、19年高速內生增長

2.1. 杭州瑞麗為標桿機構,4間機構已全部實現盈利

瑞麗醫美旗下下轄2家醫美醫院及2家門診部,除了瑞麗天鴿為2008年集團創始之初收購,其余機構均為自建, 2019年瑞麗旗下醫美機構整體利用率達到80%,收支平衡期/投資回報期平均在21個月/47個月,目前已全部盈利且收回投資。

杭州瑞麗:瑞麗體系內標桿機構,杭州5家5A整形醫院之一,貢獻集團收入半壁江山。杭州瑞麗位于杭州下城區,2013年8月正式運營,面積約2751平米,設有4間手術室及28間服務室,配備醫師34名,可提供美容外科、皮膚、微創、牙齒美容類服務,2018年被中整協評委5A級整形美容醫院,為瑞麗體系內最高規格醫院。2019年收入規模達到9449萬,占集團醫美服務收入52%,2018/2019年收入增長在30%左右,活躍客戶數量2019年達到2.74萬名,其中老客占44%。

瑞安瑞麗:下沉布局至溫州市場,專注皮膚美容,回頭客占比高。瑞安瑞麗醫院位于溫州瑞安,2013年3月開始運營,面積2861平米,設有3間手術室及19間服務室,配備醫師14名,主要提供美容外科、微創及皮膚美容服務,其收入規模2019年達到2648萬元,近受益輕醫美項目推廣帶來的用戶規模的迅速擴張收入增速在18/19年達到34%/42%,回頭客占比也高于競爭更激烈的杭州市場,2019年/2020H1達到55%/71%。

瑞麗天鴿:差異化定位帶來高毛利率水準。瑞麗天鴿位于杭州西湖區,作為體系內最早的診療機構2008年開始運營,門診部建筑面積約986㎡,配備8名醫師,2個手術室及11個服務室,2019年收入規模達到3783萬元,收入增速達到23%,與此同時由于其差異化定位,專注優質服務體驗,提供寬敞、私密環境及更短的等待時間,其毛利率水準明顯高于其他3家機構,保持在60%以上(2020H1主要由于疫情及手術室污水管道意外泄露導致5-6月美容外科服務暫停)。

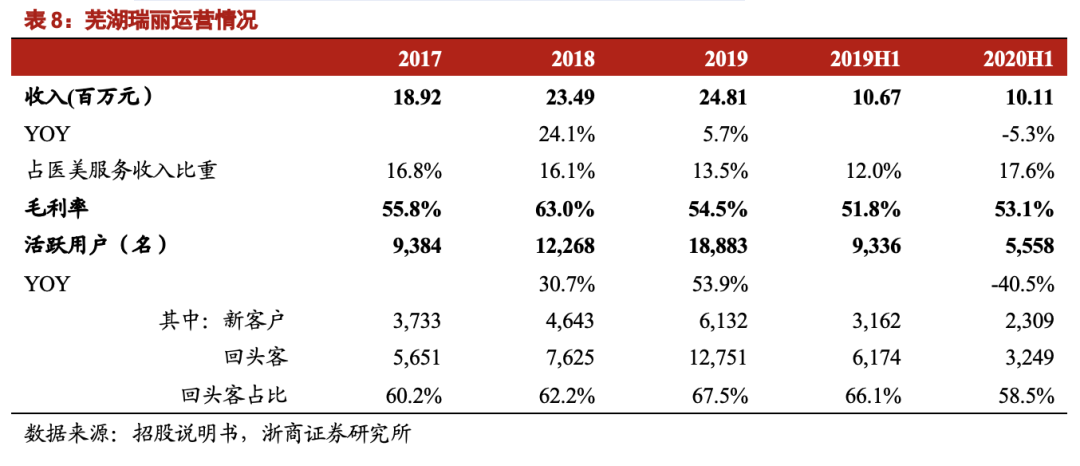

蕪湖瑞麗:蕪湖市場客群擴張迅速同時回頭客占比最高。蕪湖瑞麗位于安徽蕪湖鏡湖區,作為門診部建筑面積達到1374平米,配備2個手術室及13個服務室,擁有8位服務醫師,與瑞安瑞麗類似,其同樣通過輕醫美項目快速在蕪湖當地吸引客戶,客戶數量迅速擴張同時回頭客占比在2019年高達67.5%,2020年疫情期間由于安徽受疫情影響小于浙江,其收入及毛利率下滑幅度也顯著小于另外3家機構。

2.2. 輕醫美項目客流爆發式增長,帶動近兩年收入高增

從公司整體收入構成來看,瑞麗醫美主要收入來源是由前述4家機構提供醫療美容服務帶來(收入占比96%);此外2017年瑞麗全資收購英杰仕后開始為第三方醫療美容機構、第三方醫師提供管理咨詢服務,也形成少量收入貢獻。

醫療美容服務:收入快速增長來自微創及光電等輕醫美項目的增長提速。18/19年瑞麗醫療美容服務收入增長30%/26%,從結構來看,微創及皮膚業務收入占比在2019年分別提升至31%及32%,成為公司和主要的收入增量來源,分業務來看:

1)受益醫美市場成熟、消費者教育到位,輕醫美作為醫美入門項目單價低創口小恢復快,人群滲透率提升迅速,與此同時部分外科手術的效果也可以通過輕醫美方式形成部分替代(如通過注射玻尿酸完成鼻部填充塑性等),帶動瑞麗旗下微創和光電(皮膚美容)項目客戶數量迅速增長,該兩項目17-19年收入復合增速分別達到39%/56%;

2)外科手術客流也有持續增長,但美容外科手術中單價較低的抽脂及脂肪移填的占比持續提升,由此雖客戶數量仍在增長但單客平均開支有所下降,外科手術業務整體收入規模在過去3年為持平。

3)毛利率方面,手術/皮膚/微創毛利率分別在2019年達到70%/61%/43%,各業務毛利率近年皆略有下探,符合行業規律,公司未來有意通過有意識的業務結構調整提升競爭力,如提升公司手術業務中鼻部項目的業內影響力、以及通過差異化服務提升輕醫美客戶客單價等。

輕醫美業務帶動老客復購上升,有效降低引流成本。從實際經營效果來看,輕醫美項目收入占比的持續上升,而該等項目效果持續時間往往少于一年,有利于帶動客戶多次返診,由此瑞麗回頭客占活躍用戶比重從2018年的47%上升至2020H1的55%;與此同時一次性診療收入占比下降,從2018年的87%下降至2019年的78%。

老客復購有效帶動了公司引流成本的下降,2019年公司廣告營銷開支占醫療美容服務收益的比重約為12.7%,低于2019年的中國行業平均水平(約21.9%,根據Frost&Sullivan)。

3. 財務比較:毛利率下探同時費用段規模效應顯現,正常年份凈利率穩定在雙位數水準

從機構數量及收入體量來說,瑞麗相對上市的朗姿股份、華韓整形、國際醫美等有差距(前三者基本在8-10億收入規模),但內生增速表現可圈可點,其2015年以來主要依靠已有機構內生發展實現增長,18/19年收入增速達到41%/20%,凈利潤(剔除上市費用)增長達到19%/22%,通過及時抓住輕醫美蓬勃需求順利在浙江省搶占份額。

但也由于毛利率較低的輕醫美業務收入占比迅速提升(17-19年從50%提升至70%)以及所在浙江市場競爭激烈的影響,瑞麗的毛利率在2019年下探至53%,2020年上半年由于疫情帶來產能利用率下降毛利率短時下行至41%,但下半年可見到向上恢復,未來在已有客戶口碑積累的基礎上希望通過提供差異化服務實現輕醫美業務毛利率的提升。

費用率在規模效應下有效下行,凈利率保持雙位數水準。輕醫美業務單價低但具有門檻低、復購高特點,利于引流,其收入占比提升雖然引起毛利率逐年下探,但同時也帶來銷售費用率下行,根據瑞麗披露其單位獲客成本(即推廣及營銷開支除以獲得的新客戶數量)于2019年約為人民幣700元,低于行業平均水平(人民幣3,000元至人民幣5,000元),從銷售費用率來看17-19年也穩步下降至26%,管理費用方面(剔除上市費用)隨機構培育成熟、收入規模擴大費用率也在持續下行,由此瑞麗2019年凈利率13.4%,處于上市醫美龍頭中游水準,對于小規模機構來說可圈可點。

4. 發展規劃:內生+外延并舉繼續拓展江浙滬影響力,參股上游企業試水垂直整合

4.1. 內生+外延并舉,繼續拓展接待能力

已有機構持續擴建提升接待能力,擇機新建或收購成熟機構。瑞麗本次IPO募資凈額約為6800萬人民幣,結合公司內部資源(截至20H1賬上現金+銀行存款+其他金融資產4300萬元+人民幣)以及未來的其他外部融資,將主要用于已有機構的擴建及服務內容豐富,以及新機構(上海自建+浙江收購)的擴張,具體來看:

1)翻新及擴建現有機構:考慮現有設施接待能力已經利用較為充分,公司計劃投資6550萬港幣針對杭州瑞麗、瑞麗天鴿及蕪湖瑞麗分別擴張1500/1000/1000㎡,新增15間服務室/1間手術室及10間服務室/12間服務室,預計擴建后3家機構服務承載能力較目前提升38%/102%/104%;

2)有機發展:計劃投資6550萬港幣于上海建立一家5000-5500㎡的新醫院,配備30-40間治療室及8-10間手術室,15-20名醫師,預計2023年Q2開業;

3)策略收購:鞏固浙江省市場地位,擇機收購一間經營至少3年、建筑面積2000-3000平米、年收入約3000萬元、年活躍客戶超過5000名的醫美機構,投資額大約4800萬港幣,目前潛在目標已有3家左右,仍在考察中,若收購對價過高則優先考慮新建上海醫院;

4)購置激光、外科相關醫美設備及耗材:投資2380萬元持續拓展機構業務;

5)繼續投資品牌推廣:投資2380萬港幣用于室外廣告、網絡營銷及KOL合作等。

4.2. 通過戰略性收購或投資實現垂直整合

參股九美信禾切入上游膨體市場。除了已有機構的內生增長以及收購或新建醫院的考慮外,公司近年已經頻繁與上游企業深度互動,除了本次IPO上游玻尿酸龍頭之一昊海生科作為基石投資者參與外,19年12月,瑞麗醫美旗下全資子公司深圳瑞泉以600萬人民幣價格收購九美信禾10%股權,后者為韓國ICM公司初真品牌面部植入物(膨體)的中國獨家分銷商。膨體具有不透光、可塑性、生物相容性好、質地輕盈不易移位等優勢,作為填充材料在醫美手術、尤其鼻整形手術中滲透率有望持續提升,考慮目前僅6家制造商(3家本土、3家海外)獲得NMPA械字號注冊證書,其中初真品牌為2019年3月獲批,仍在渠道推廣和消費者口碑積累過程中。本次瑞麗參股九美信禾后雙方結成戰略合作,瑞麗器械獲得在安徽、浙江及上海銷售初真品牌膨體資格,一方面有利于初真在消費者端的普及推廣,另一方面也實現了瑞麗垂直整合布局的戰略規劃,公司有意通過強化自身在鼻部整形方面優勢提升手術業務的盈利能力,通過深度參與上游企業發展了解上游新材料、新動態,同時也為采購成本優化打下基礎。

5. 結語

從估值來看,瑞麗目前7.8億港幣市值,對應2020年2000萬左右人民幣體量的凈利潤(根據公司披露全年420萬元歸母凈利預期,剔除上市費用估算)估值達到33X,相較A股朗姿股份/新三板華韓整形等區域性醫美從頭規模尚小,隨著募資到位,2021年公司已有醫院的擴建即將陸續展開,新醫院建設/收購也在規劃之中,作為長三角地區代表性醫美品牌發展值得持續關注。

6. 風險提示

1)疫情影響零售環境,削弱消費能力;

2)新醫美機構培育進度不及預期

相關報告

浙商醫美.馬莉 || 朗姿股份:醫美收入高增,龍頭雛形已現

浙商醫美.馬莉 || 華熙生物:潤百顏及夸迪銷售爆發,Q4收入亮眼高增

浙商醫美.馬莉 || 肉毒素行業深度:高增長、高壁壘的黃金賽道

浙商醫美.馬莉 || 朗姿股份:醫美終端龍頭,市場認知存偏差

浙商醫美.馬莉 || 華韓整形:三管齊下,全面發展

浙商消費馬莉 | 華韓整形年報:乘賽道之東風,進入全面利潤釋放期

浙商消費馬莉 | 朗姿股份:再設并購基金,加碼醫美布局

浙商消費馬莉 |?愛美客:嗨體強勁增長帶動業績超預期,潛在明星管線儲備豐富

浙商消費馬莉 | 華熙生物:“黑零”發布,揚帆起航

浙商消費 | 朗姿股份跟蹤點評:再推員工持股計劃,業績考核著眼長期發展

浙商消費 | 朗姿股份深度:醫美區域性連鎖龍頭格局初現,美業發展大有可為

浙商消費 | 華韓整形深度:醫美機構合規化先行者,運營管理成熟進入利潤釋放期

浙商消費 | 醫美終端診療機構專題:區域性連鎖龍頭格局初現

浙商消費 | 愛美客:利拉魯肽受批開展臨床試驗,積極布局減肥纖體業務

浙商消費 | 愛美客:嗨體帶動Q3業績超預期,醫美龍頭增長潛力持續爆發

團隊介紹

馬莉 浙商證券聯席所長、大消費負責人

南京大學學士、中國社會科學院經濟學博士;現供職于浙商證券研究所,曾供職于中國紡織工業協會、中國銀河證券研究部、東吳證券研究所。十三年消費品行業研究經驗,為投資者創造價值,在市場下打下深深烙印。

2019年新財富輕工及紡織服裝第3名,水晶球紡織服裝行業第1名;

2018年紡織服裝行業水晶球第1名;

2017年新財富紡織服裝行業第1名,水晶球第1名;

2016年新財富紡織服裝行業第1名;

2015年新財富紡織服裝行業第2名;

2014年新財富紡織服裝行業第4名,水晶球第3名,金牛獎第3名;

2013年新財富紡織服裝行業第2名,水晶球第2名,朝陽永續福布斯中國最佳分析師50強;

2012年新財富紡織服裝行業第4名,水晶球第3名,金牛獎第3名。

手機/微信:15601975988

詹陸雨 消費行業分析師 浙商證券

復旦大學經濟學學士、碩士,現供職于浙商證券研究所,曾供職于東吳證券研究所,現主要覆蓋紡服、化妝品,三年消費行業研究經驗。

手機/微信:13920750098

王長龍 消費行業分析師 浙商證券

美國南加州大學經濟學碩士,本科畢業于西安交通大學,現供職于浙商證券研究所,曾供職于東興證券研究所,現主要覆蓋醫美、輕工、新消費領域。

手機/微信:13718808225

免責聲明

本公眾號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。

本訂閱號不是浙商證券研究所紡服新消費馬莉團隊研究報告的發布平臺,所載內容均來自于浙商證券研究所已正式發布的研究報告或對已發布報告進行的跟蹤與解讀,如需了解詳細的報告內容或研究信息,請具體參見浙商證券研究所已發布的完整報告。

本訂閱號所載內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同于指導具體投資的操作性意見。本訂閱號所載內容僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策并自行承擔風險。浙商證券研究所及本研究團隊不對任何因使用本訂閱號所載任何內容所引致或可能引致的損失承擔任何責任。

本訂閱號對所載內容保留一切法律權利。訂閱人對本訂閱號發布的所有內容(包括文字、圖片、影像等)未經書面許可,禁止復制、轉載;經授權進行復制、轉載的,需注明出處為“浙商證券研究所”,且不得對本訂閱號所截內容進行任何有悖原意的引用、刪節或修改。

特別聲明:《證券期貨投資者適當性管理辦法》、《證券經營機構投資者適當性管理實施指引(試行)》于2017年7月1日起正式實施。通過新媒體形式制作的本訂閱號推送信息僅面向浙商證券客戶中的專業投資者,請勿在未經授權前進行任何形式的轉發。若您非浙商證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注本訂閱號,請勿訂閱、接收或使用本訂閱號中的任何推送信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

相關標簽:

相關文章推薦

醫生對hpv有自己獨特的診療率,不會隨意治療或誤診。好的醫生對患者的治療效果很重要,是患者不可忽視的因素。完善的技術對于患者治療hpv非常重要,是治療疾病不可或缺的硬件條件。一旦出現癥狀,應及時對患者進行診斷…...

2024年全國小耳畸形修復權威醫院排名。生物材料耳再造技術專項排名。 上海東方麗人醫療美容醫院。? 微創血管化技術:術中保留耳后動脈分支,術后皮瓣存活率99.1%,創口長度≤2.5cm,瘢痕增生率0.6%24。...

今天分享的是全國三甲醫院整形外科聲譽排行榜。醫院簡介:南方醫科大學南方醫院是南方醫科大學第一附屬醫院、南方醫科大學第一臨床醫學院,承擔臨床醫療、醫學教育、醫學科研和預防保健等任務,是大型綜合性三級甲等醫院和國家區域醫療中心。...

(為方便瀏覽,以下內容從Deepseek中提取并排版)根據2024-2025年發布的多個權威榜單,包括復旦版《中國醫院專科聲譽排行榜》、“國考”排名及互聯網口碑評價等,以下是全國綜合實力和專科聲譽突出的前20家專科醫院(按主要專科領域分類,...

浙江省綜合醫院最強科室排名,無爭議版!杭州溫州獨撐!浙江省綜合醫院最強科室排名無爭議,杭州溫州艱難支撐!浙江省綜合醫院最強科室排名(無爭議),杭州溫州勉力支撐!無爭議的浙江省綜合醫院最強科室排名,杭州溫州在苦苦支撐!浙江省綜合醫院最強科室排...

近日,泰安市中心醫院醫學整形美容科攜手泰安市望岳學校、泰安市崇信學校,開展“相約春天,綻放美麗”——健康美容進校園主題講..._新浪網...

證券之星消息,朗姿股份(002612)04月08日在投資者關系平臺上答復投資者關心的問題。投資者:2024年收購了湖南雅美鄭州集美北京麗都三......

豐富的臨床經驗:漢密爾頓美容院在整形美容領域已有多年的積累,其醫生團隊在鼻修復方面成功完成了大量案例,能夠熟練應對各種不同的美容需求,為患者制定個性化的治療方案。 醫生經驗:查看醫生的執業證書和專業背景,了…...

本站收錄的網站若侵害到您的利益,請聯系我們刪除處理!| 聯系QQ:381708881 請注明來意! Copyright ? 2023 愛美?導航 All Rights Reserved. 蜀ICP備2022025146號-2 XML地圖